Entrou em vigor neste mês de julho a lei que altera o Código do Consumidor e estabelece uma série de medidas para evitar o chamado “superendividamento”.

A Lei 14.181/21 aumenta a proteção de quem tem muitas dívidas e não consegue pagá-las, bem como cria alguns instrumentos para conter abusos na oferta de crédito.

Entre as novas regras, consumidores terão direito a uma espécie de recuperação judicial para renegociarem as dívidas com todos os credores ao mesmo tempo. A lei também passa a proibir qualquer tipo de assédio ou pressão para seduzir os consumidores.

O projeto define o superendividamento como a “impossibilidade manifesta de o consumidor, pessoa natural, de boa-fé, pagar a totalidade de suas dívidas de consumo sem comprometer seu mínimo existencial”.

Veja o que muda na prática na vida do consumidor em 7 tópicos:

1- Condições mais justas de negociação para quem contrata crédito

Quem contrata crédito, mas fica totalmente impossibilitado de honrar seus compromissos financeiros, seja por desemprego, doença ou qualquer outra razão que impacte no orçamento terá melhores condições de negociação.

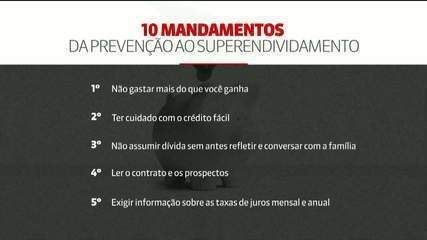

Com a lei, a segurança do consumidor é garantida desde antes da efetivação de uma dívida, já que ela proíbe propagandas de empréstimos do tipo “sem consulta ao SPC” e a falta de avaliação da situação financeira do consumidor.

2- Recuperação judicial

Será possível renegociar as dívidas com todos os credores ao mesmo tempo. A ideia é garantir um acordo mais justo para os consumidores, assim como é feito quando empresas admitem “falência”. A pessoa superendividada poderá pedir ao Judiciário que seja instaurado um processo para revisão dos contratos e apresentará um plano de pagamento com prazo máximo de cinco anos.

Se não houver acordo, o juiz poderá determinar um plano judicial obrigatório para o consumidor e seus devedores, estabelecendo prazos, valores e formas de pagamento, respeitando-se o mínimo para o consumidor conseguir sobreviver.

3- Garantia do ‘mínimo existencial’

A quantia mínima da renda de uma pessoa para pagar despesas básicas não poderá ser usada para quitar as dívidas. Essa medida impede que o consumidor contraia novas dívidas para pagar contas básicas, como água e luz.

4- Maior transparência

A nova lei determina que os bancos estão proibidos de ocultar os reais riscos da contratação de um empréstimo. Parece óbvio, mas isso nem sempre é feito. Agora, bancos, financiadoras e qualquer instituição que venda a prazo são obrigados a informar os custos totais do crédito contratado. Informações como juros, tarifas, taxas e encargos sobre atraso devem ser informados previamente.

Caso o banco deixe de entregar uma cópia do contrato com essas informações, é uma prática ilegal e o consumidor pode reivindicar seus direitos.

5- Fim do assédio e pressão ao cliente

Com a lei, se torna ilegal qualquer tipo de assédio ou pressão para seduzir os consumidores, envolvendo prêmio, por exemplo. Principalmente para pessoas idosas, analfabetas ou vulneráveis.

Quem se sentir pressionado durante o processo de contratação pode dizer não e deve denunciar o banco. A denúncia pode ser feita ao gerente ou à central de atendimento da instituição. Se o problema não for resolvido, a pessoa deve falar com a ouvidoria e enviar uma reclamação para o Banco Central.

6- Suporte ao consumidor

Para que a lei prevaleça e seja de fato respeitada, Banco Central e entidades de todo o país, vão precisar passar por treinamentos, para regulamentar as novas regras e fazer o acolhimento correto ao consumidor.

7- Mais educação financeira

A mudança na lei dá mais artifícios para que o consumidor se informe e entenda exatamente os prós e contras na hora de pegar um empréstimo.

A nova lei valoriza a educação financeira, estimula o consumo consciente e possibilita que o acesso a recursos financeiros seja feito de maneira sustentável. Em um período como este que vivemos, ainda impactado pela pandemia, um país com instrumentos legais de combate ao superendividamento oferece condições mais favoráveis para a recuperação sustentável da economia.

Então por hoje é só pessoal, na próxima semana teremos um novo artigo.

Estejam todos com Jesus!!!

Gabriel Ferreira de Brito Júnior – OAB/MG 104.830

http://gabrielferreiraadvogado.page/

Trabalhou como Advogado na Sociedade de Advogados “Sério e Diniz Advogados Associados” por 13 anos, Especialista em Direito Civil e Direito Processual Civil pelo Centro Universitário Newton Paiva (2006), Graduado em Direito pela Faculdade de Direito de Varginha – FADIVA (2001), Oficial de Apoio Judicial (Escrevente) do Tribunal de Justiça do Estado de Minas Gerais por 10 anos (1996-2006), Conciliador Orientador do Juizado Especial Itinerante do Tribunal de Justiça do Estado de Minas Gerais (ano 2004).

Presidente da Comissão de Direito Civil e Processo Civil da 55ª Subseção da OAB da Cidade e Comarca de Três Pontas/MG

Atualmente cursando Especialização em “LEGAL TECH, DIREITO, INOVAÇÃO E STARTUPS” PELA PUC/MG.

PÁGINA FACEBOOK: https://business.facebook.com/gabrielferreiraadvogado/?business_id=402297633659174&ref=bookmarks

#conexãotrêspontas #notícia #opinião #comentando #polêmica #jornalismo #informação #comportamento #fato #pandemiacoronavirus #uti #rogercampos #minasgerais #suldeminas #Conexão #reportagem #notícias #Covid19 #distanciamentosocial #instagram #twitter #saúde #educação #política #economia #governofederal #trêspontas #vacinacontracovid19 #bolsonaro #coronavac

OFERECIMENTO

Deixe um comentário